在商业运营的过程中,难免会遇到各种挑战与问题,其中之一便是公司账本不全或存在缺失的情况。面对这样的困境,尤其是在决定注销公司时,如何妥善处理这一问题,确保合法合规地完成注销流程,成为了许多企业主关心的焦点。本文将从法律、实际操作层面出发,详细探讨公司账本不全或缺失时如何办理注销的相关事宜。

一、了解注销前的基本要求

首先,需要明确的是,无论是正常运营还是准备注销的公司,都应当保留完整、真实的会计账簿和财务报告。这些资料不仅是公司经营活动的历史记录,也是税务审计、工商年检及注销清算的重要依据。然而,现实情况中,由于种种原因,部分公司可能存在账本不全或缺失的问题。

二、评估账本缺失的影响

在着手解决账本缺失问题之前,重要的是要评估其对公司注销的具体影响。账本不全可能导致以下几个方面的障碍:

1. **税务审计障碍**:税务局在注销审核中,往往会要求企业提供近年来的财务报表和纳税记录。账本缺失可能使得税务审计无法进行,从而延缓注销进程。

2. **法律合规风险**:未按规定保存会计账簿可能触犯《会计法》等相关法律法规,企业面临被罚款或追究法律责任的风险。

3. **股东权益保障问题**:账本不全可能使得清算过程中的资产分配缺乏透明度和公正性,损害股东及债权人的合法权益。

三、应对策略与操作步骤

1. 立即补救与整理

一旦发现账本不全或缺失,企业应立即启动补救措施,尽可能找回丢失的账本或重建缺失的记录。这包括但不限于:

- **联系前任会计或财务人员**:询问是否有备份资料或可以恢复的数据。

- **检查云存储与电子邮件**:查看是否有相关电子文件的存档。

- **重新编制财务报表**:基于现有资料和回忆,尽量还原过去的财务状况,并编制新的财务报表。

2. 咨询专业机构

鉴于账本不全问题的复杂性和专业性,建议企业寻求会计师事务所、税务师事务所或律师事务所的专业帮助。专业人士不仅能提供针对性的解决方案,还能协助企业准备注销所需的全部材料,确保流程的合法性和顺利性。

3. 主动与税务部门沟通

在注销申请前,企业应主动与当地税务局联系,说明账本缺失的情况,并承诺积极采取补救措施。同时,可以请求税务局给予一定的指导和支持,确保在注销过程中不因账本问题而被拖延或拒绝。

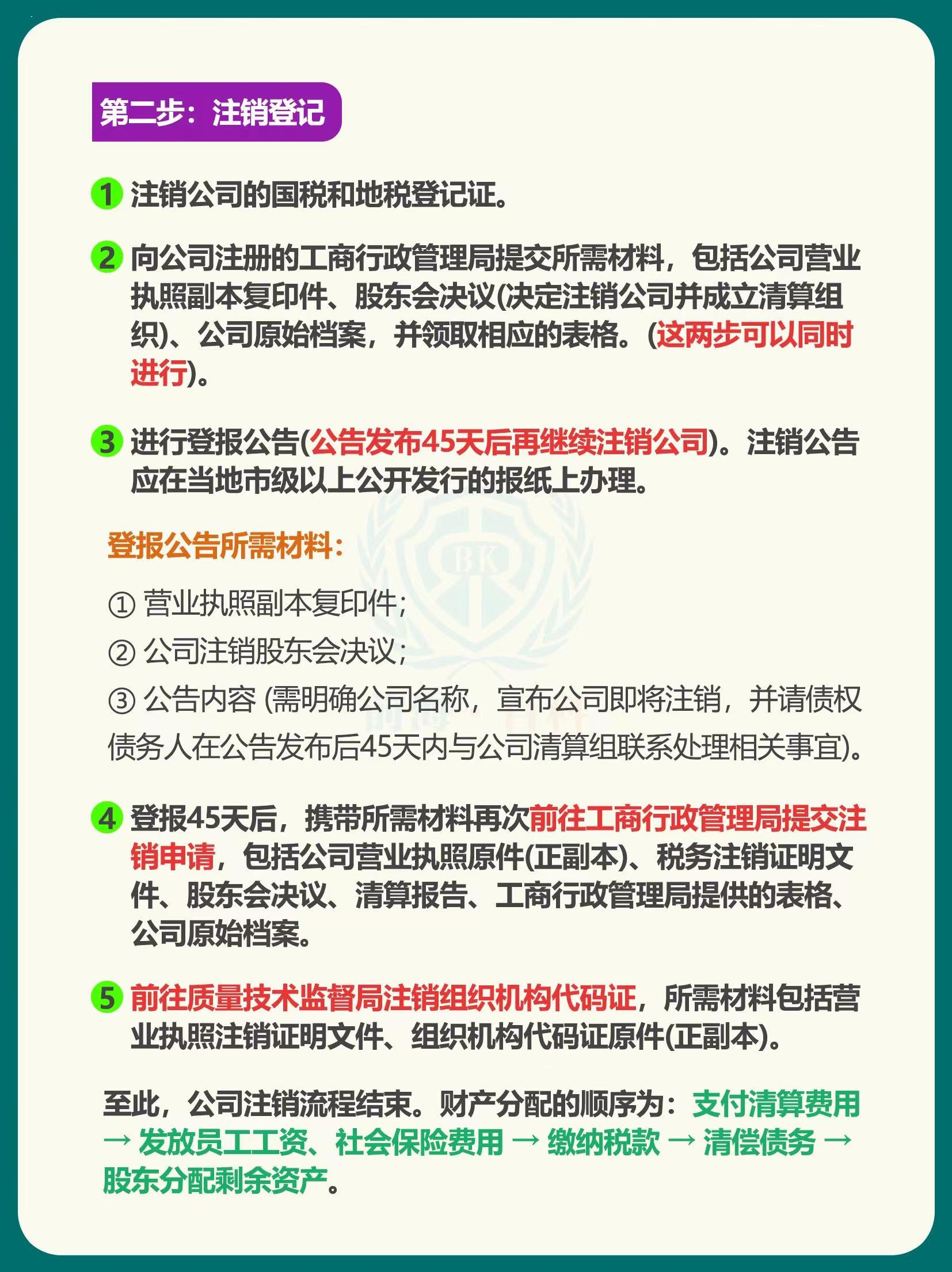

4. 履行公告与清算程序

在账本问题得到妥善处理并取得税务部门认可后,企业应按照法定程序进行注销前的公告和清算工作。这包括:

- **发布注销公告**:在指定媒体上发布公司注销公告,通知债权人及相关利益方。

- **成立清算组**:组织清算组对公司资产、负债进行全面清查,并编制清算报告。

- **申请注销登记**:携带清算报告、税务清税证明、股东会决议等材料,向工商局申请注销登记。

四、特别注意事项

- **保持沟通畅通**:在整个注销过程中,与税务、工商等部门的沟通至关重要,确保信息及时、准确传递。

- **留存证据**:所有与账本补救、清算及注销相关的文件、邮件、聊天记录等,都应妥善保存,以备后续可能需要的审查或证明。

- **关注时效**:不同地区的注销流程和时效要求可能有所不同,企业应密切关注相关政策法规的变化,确保按时完成各项手续。

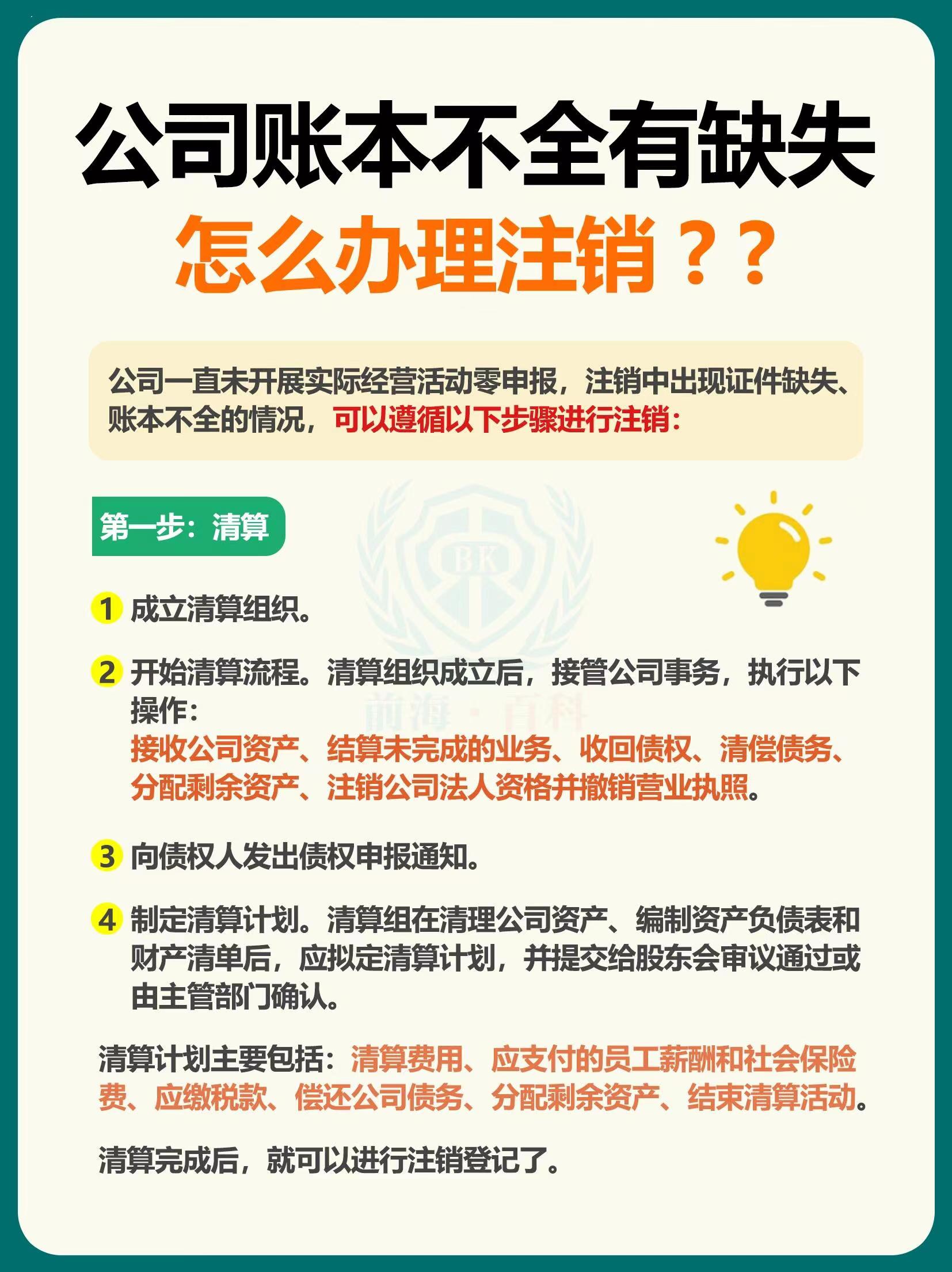

五、清算

成立清算组织。

开始清算流程。清算组织成立后,接管公司事物,执行以下操作:

接收公司资产、结算未完成的业务、收回债权、清偿债务、分配剩余资产、注销公司法人资格并撤销营业执照。

向债权人发出债权申报通知书。

制定清算计划。清算组在整理公司资产、编制资产负债表和财产清单后,应拟定清算计划,并提交给股东会审议通过或由主管部门确认。

清算计划主要包括:清算费用、应支付员工薪酬和社会保险费、应缴税款、偿还公司债务、分配剩余资产、就是清算活动。

六、结语

公司账本不全或缺失确实给注销工作带来了不小的挑战,但只要企业能够积极应对、采取有效措施,并依托专业机构的支持,就能够合法合规地完成注销流程。在此过程中,不仅解决了当前的困境,也为企业的未来发展奠定了坚实的法律基础。苏州代办公司注销、苏州代理注销公司